微利時代來臨,企業往往不再只需要看營業額,銷售的淨利更是重要,

無論是分別統計業務單位的營利表現或是每個BU的盈虧狀況,都可以試著用部門損益的方式來呈現,也就是每個部門要能看出各自的損益,那也就得各別統計每個單位的營收-銷貨成本-費用了

假設情境:有業務一部與業務二部,需計算每個部門的淨利

會計部門設定009業務部下有0091與0092二個業務單位

出貨單建立時,傳輸部門要選該業務所屬會計部門,如此才會將銷貨金額及成本歸屬在此部門

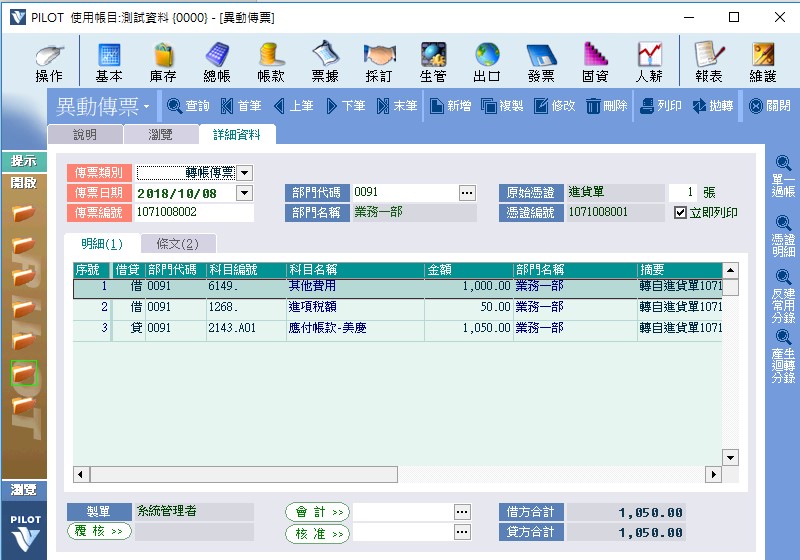

可以檢示異動傳票產出的分錄

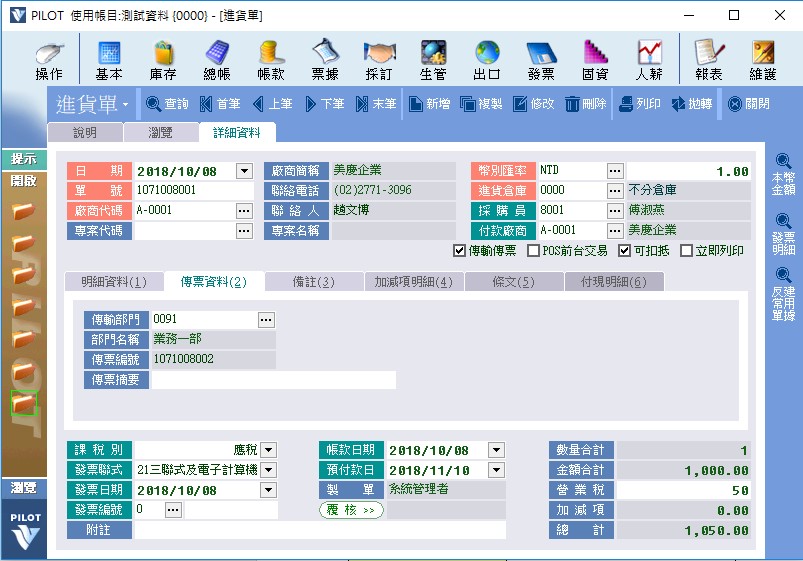

若此批進貨為費用品項且為業務一部之費用,則可於進貨單登打,傳輸部門一樣需要設定部門

傳輸分錄如下,其他費用掛在業務一部

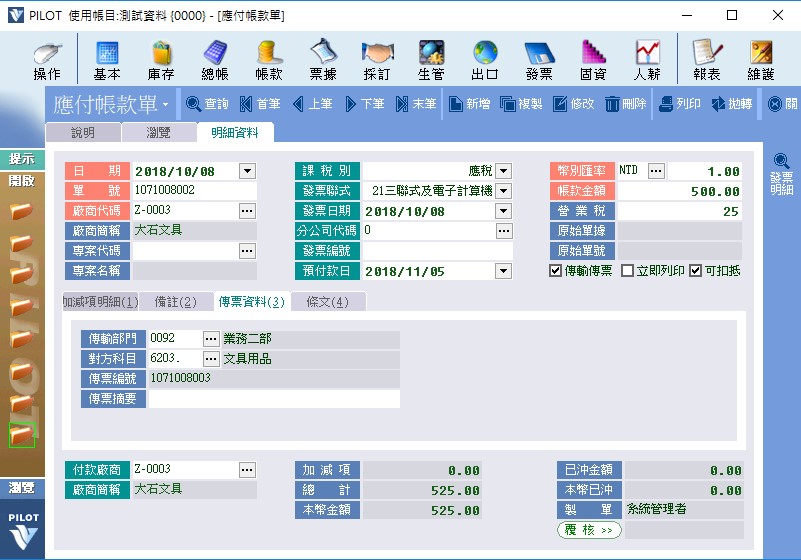

若為費用類可於應付帳款登打(例如:業務二部購買文具一批,金額為500元)

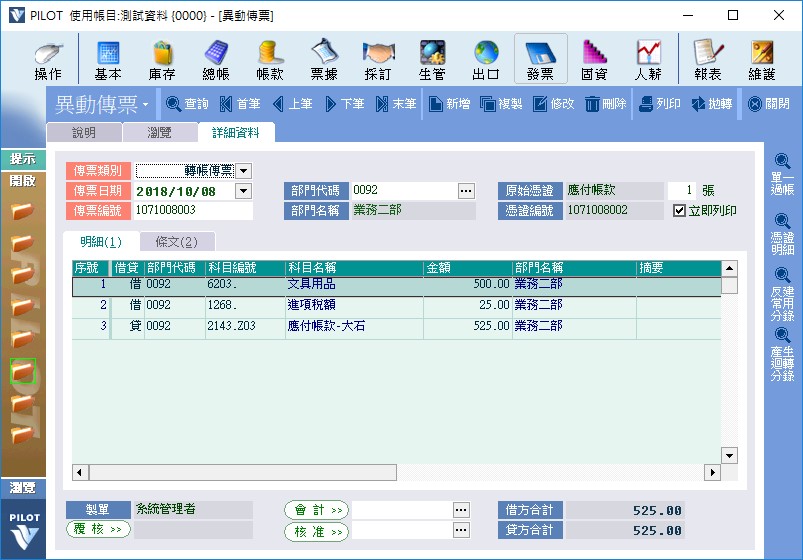

傳輸分錄如下,文具用品費用掛在業務二部

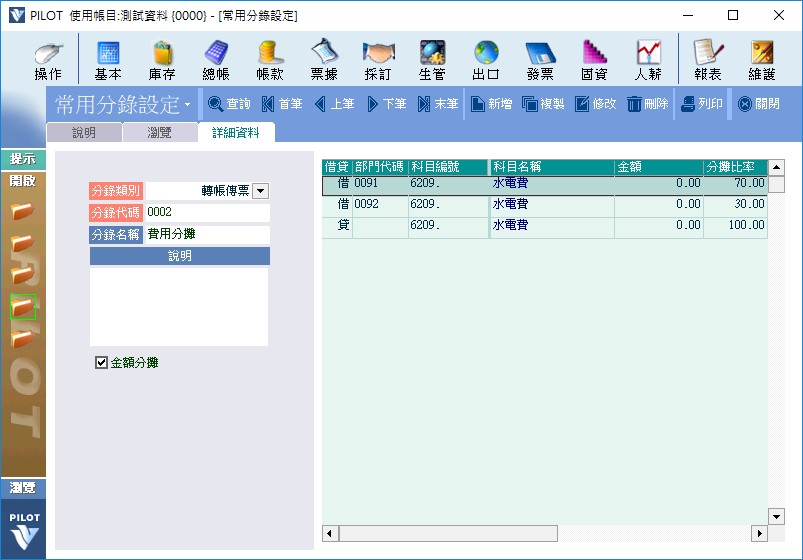

若是某些公司的費用要依比例分攤給不同部門時,可用以下作法

-

設定一個常用分錄,例如水電費,依固定比例分攤給不同部門

-

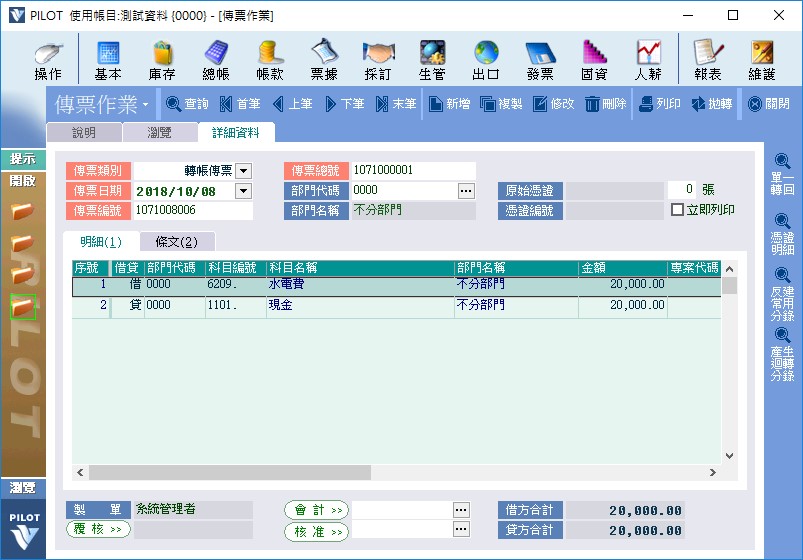

費用發生時,先建一筆傳票(不分部門),例:收到水電費帳單時

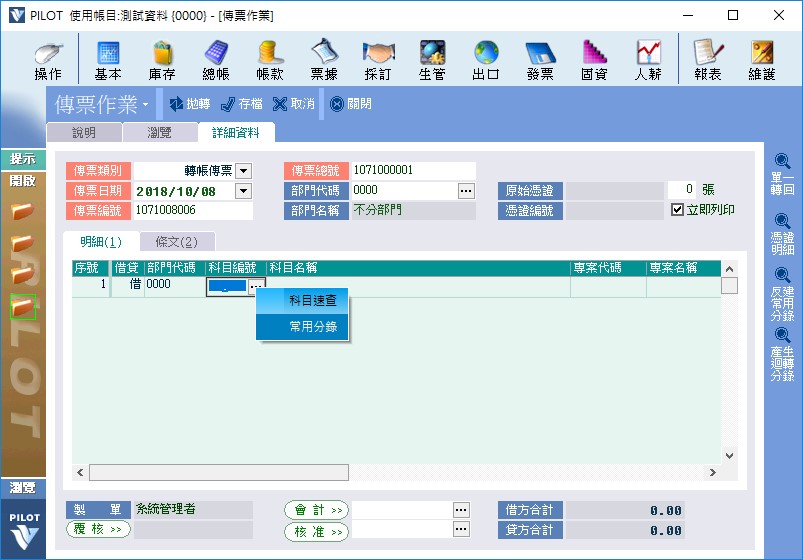

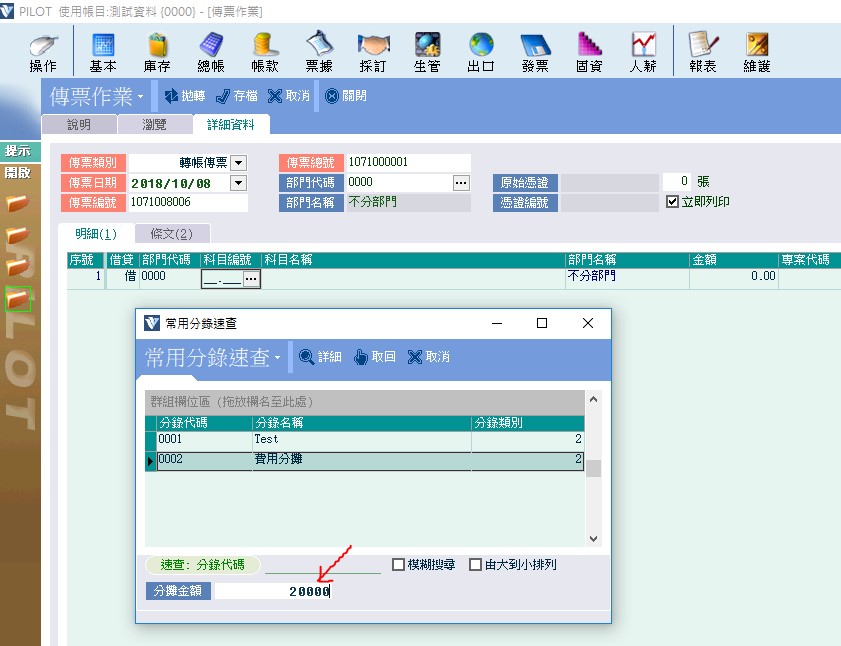

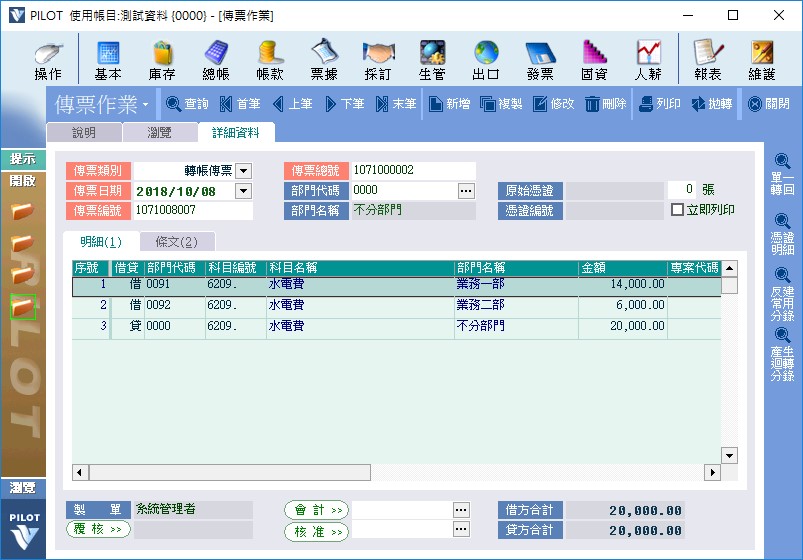

可以利用常用分錄將水電費依比例分給不同的部門

產生分攤的分錄

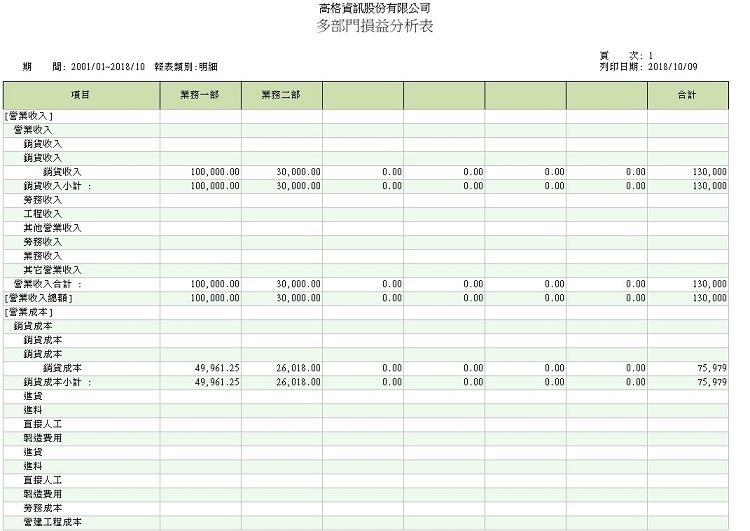

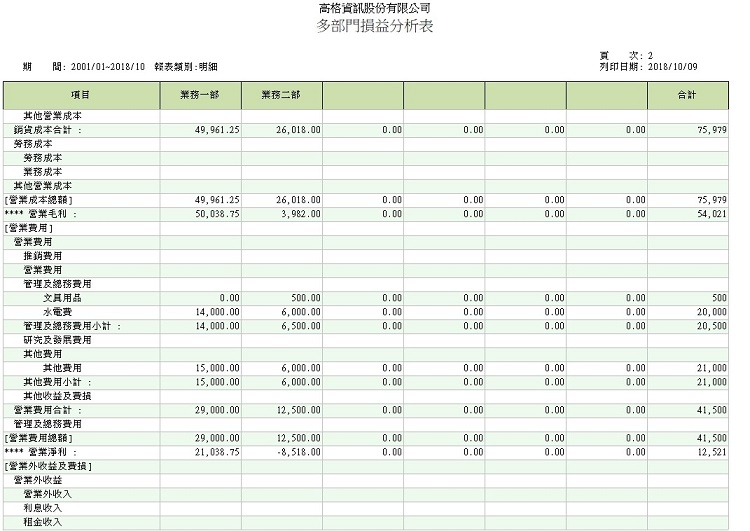

將所有異動傳票過帳後,最後到總帳的報表,損益分析–>多部門損益分析,即可分析每個部門的損益狀況了

通告: 案例分享 - 高偉資訊有限公司